Diageo inaugura GRADA: Hotspot para vivir la Copa Mundial

junio 9, 2026

El desafío de la alta dirección: transformación digital y el impacto estratégico de Engel Fonseca

junio 9, 2026Los costos ocultos de la fricción: lo que 18,000 clientes revelaron sobre la verificación de identidad y la apertura de cuentas

Los procesos complejos de verificación de identidad provocan una costosa pérdida de clientes en las instituciones financieras. Una encuesta global de FICO realizada a 18,000 consumidores en 18 países revela que la fricción digital afecta directamente a los ingresos y debilita las relaciones comerciales. El desafío actual radica en diseñar un método de incorporación que equilibre la seguridad avanzada con una experiencia de usuario intuitiva.

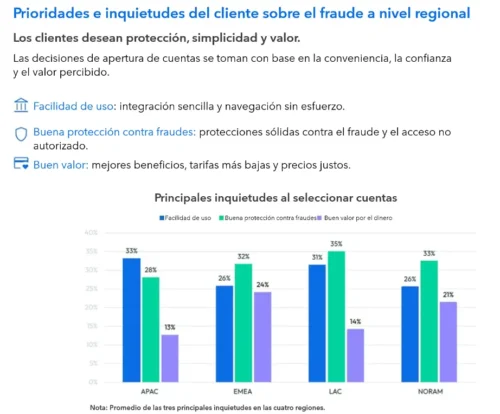

Prioridades del consumidor: un análisis regional

Los usuarios priorizan tres factores esenciales al seleccionar una cuenta financiera: conveniencia, protección y valor percibido. Sin embargo, la importancia de estos elementos cambia significativamente según la región geográfica:

- Asia-Pacífico (APAC): Los clientes priorizan la facilidad de uso y la navegación sencilla por encima de otros factores.

- Latinoamérica, EMEA y Norteamérica: Los consumidores ponen un énfasis mucho mayor en la protección contra el fraude como el principal elemento de decisión.

Nota: Esta gráfica muestra el promedio de las tres principales inquietudes (Facilidad de uso, Buena protección contra fraudes y Buen valor por el dinero) en las regiones de APAC, EMEA, LAC y NORAM.

El impacto del abandono en la apertura de cuentas

Los procedimientos complejos de autenticación generan fricción en el momento más crítico: la decisión de confiar en una entidad financiera. Las tasas de deserción muestran patrones preocupantes, especialmente en las cuentas bancarias personales.

Además, este problema persiste después del registro inicial. Muchos usuarios reducen o abandonan el uso de sus cuentas si perciben que las verificaciones continuas de identidad resultan demasiado molestas. Los bancos innovadores tienen una gran oportunidad para captar y retener clientes mediante procesos simplificados y seguros.

Psicología del consumidor ante el delito financiero

Las inquietudes de los usuarios varían según el tipo de delito financiero que perciben como una amenaza directa. Las prioridades delictivas se distribuyen de la siguiente manera:

- Estafas financieras: Encabezan la lista de preocupaciones en la región de APAC con un 33%.

- Fraude de identidad: Domina las alertas en Latinoamérica y el Caribe con un 37%.

- Uso indebido de tarjetas: Ocupa el primer lugar de preocupación para los consumidores norteamericanos con un 23%.

El estudio de FICO también destaca un dato alarmante: el 7% de los encuestados globales afirma que han suplantado su identidad para abrir una cuenta fraudulenta. En Norteamérica, este índice alcanza el 9%. Esta realidad explica por qué los clientes exigen una protección robusta a pesar de rechazar los trámites engorrosos.

La colisión entre el riesgo y la fricción en solicitudes

El fraude en las solicitudes se vuelve cada vez más sofisticado. Los delincuentes utilizan identidades robadas, inflan ingresos o emplean credenciales sintéticas, explotando los mismos canales de incorporación. Por desgracia, las capas rígidas de verificación tradicionales suelen frustrar al cliente legítimo sin detener al defraudador decidido.

El fraude de primera persona, donde el solicitante falsea sus propios datos o ingresos, refleja una creciente flexibilidad situacional. Por otro lado, las cuentas mula creadas para mover fondos ilícitos suelen evadir los controles si la entidad prioriza la velocidad sobre el escrutinio inteligente.

Añadir más obstáculos reduce la conversión de buenos clientes , mientras que flexibilizar sin criterio facilita el fraude. La solución radica en adoptar estrategias adaptables y orquestadas que calibren el riesgo en tiempo real. Esto implica aplicar verificaciones ágiles a perfiles de bajo riesgo y un análisis profundo solo cuando las señales de alerta lo justifiquen.

El dilema de la biometría y la gestión de riesgos

La autenticación biométrica promete disminuir la fricción, pero existen brechas importantes entre la preferencia del usuario y la percepción de seguridad real. La aceptación varía según el tipo de tecnología y la cultura regional hacia la privacidad.

Paralelamente, las instituciones deben evaluar con precisión la capacidad de pago del consumidor frente a la tendencia de exagerar ingresos. Las entidades financieras globales requieren estrategias localizadas. Las políticas homogéneas fallan debido a que los procesos efectivos en Norteamérica pueden causar un abandono masivo en APAC.

Hacia la seguridad invisible

El éxito comercial pertenece a las organizaciones que resuelvan el dilema entre protección y fluidez. Dominar la seguridad invisible implica implementar tecnologías tan inteligentes y fluidas que el cliente legítimo transite sin obstáculos mientras permanece completamente protegido.

Equipo Editorial Neurona Digital

{kind=link}