ADM y la Red BAMX refuerzan el rescate de alimentos

junio 22, 2026

Qué hacer si perdiste tu celular

junio 22, 2026Los agentes de inteligencia artificial de los clientes están llegando: ¿Están listos los bancos?

El sector financiero experimenta una aceleración tecnológica sin precedentes históricos. Durante el evento FICO World 26, celebrado en mayo de 2026, el presidente de Software en FICO, Nikhil Behl, expuso la velocidad de esta transformación con datos contundentes: mientras que el teléfono tradicional requirió 50 años para alcanzar los 100 millones de usuarios y la televisión tardó 20, la plataforma ChatGPT logró esa misma meta en solo dos meses. En la actualidad, los sistemas globales de inteligencia artificial procesan 2,500 millones de solicitudes diarias, y el ecosistema tecnológico de Google gestiona 1,300 billones de tokens mensuales. Ante este escenario, las instituciones bancarias enfrentan la necesidad urgente de evolucionar al ritmo de la denominada IA agentiva.

La llegada de los agentes de IA personales cambia por completo las reglas de interacción comercial. Estos sistemas automatizados no son herramientas de consulta pasiva, sino entidades capaces de tomar decisiones financieras autónomas, comparar opciones de mercado y ejecutar transacciones complejas en representación de sus usuarios en cuestión de segundos.

La revolución del agente de IA del consumidor

Para ilustrar el funcionamiento de esta tecnología, Behl presentó un caso práctico en el que su propio asistente virtual interactuó con múltiples entidades financieras mientras él preparaba una conferencia. En una operación que demoró únicamente cuatro segundos, el agente ejecutó las siguientes acciones:

- Revisó los estados de cuenta del usuario en tres instituciones bancarias distintas.

- Identificó un rendimiento financiero superior en el mercado.

- Negoció condiciones comerciales directamente con los sistemas automatizados de dos bancos.

- Transfirió USD $25,000 hacia una cuenta nueva que ofrecía un porcentaje de rendimiento anual (APY) adicional del 1.2%.

- Detectó una póliza de seguro con un costo 15% inferior al promedio del mercado y preparó el reporte de alternativas.

El proceso completo involucró la participación digital de un agente de riesgos, un agente antifraude, un agente de retención y un agente de crecimiento de clientes, resolviendo de manera integrada lo que antes requería días de trámites. El desafío para las organizaciones radica en lograr que sus plataformas corporativas sean atractivas y compatibles con los asistentes automatizados de sus propios clientes.

Las proyecciones para la próxima edición del FICO World estiman que el 40% de los asistentes utilizarán agentes de IA de forma cotidiana. A partir de ese punto, el volumen escalará a millones de usuarios operando mediante redes de agentes supervisores encargados de gestionar carteras enteras. A pesar de la inminencia de este cambio tecnológico, los datos actuales revelan que solo el 14% de las organizaciones globales disponen de un sistema estructurado o de un marco de gobernanza adecuado para administrar estas interacciones automatizadas.

El cambio generacional y la pérdida de la lealtad de marca

Las nuevas generaciones de usuarios muestran una predisposición absoluta hacia el uso de asistentes inteligentes. Las estadísticas señalan que el 86% de los consumidores confiaría en un asistente de IA provisto por su institución bancaria principal. Sin embargo, el 62% de los integrantes de la generación Z y los millennials no tendría inconveniente en delegar sus servicios financieros a plataformas de IA generativa externas al sector tradicional.

La fidelidad hacia las marcas bancarias se encuentra en un punto crítico de vulnerabilidad. Cerca de las tres cuartas partes de los usuarios actuales ya operan de forma simultánea con empresas competidoras, y los índices de migración de clientes registran sus niveles más altos en una década. Cuando los agentes de IA eliminen por completo las dificultades operativas y la fricción en la toma de decisiones, la retención tradicional perderá efectividad si las instituciones no adaptan sus canales de comunicación. Los futuros clientes de la banca no interactuarán con las interfaces móviles convencionales, sino que delegarán la gestión total a sus asistentes virtuales.

Esta transformación converge con una presión regulatoria en aumento y una creciente complejidad de control, reflejada en un incremento del 522% en las sanciones bancarias durante los últimos 24 meses. Paralelamente, el 42% de las empresas reconoce que el avance de la tecnología supera la capacidad de respuesta de sus marcos de gobernanza internos.

Aplicación práctica a través de FICO Platform

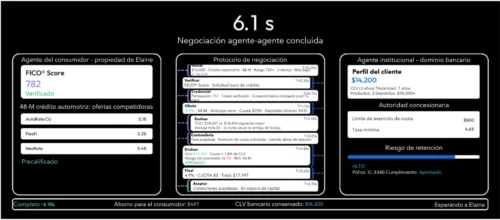

Durante el evento tecnológico, los especialistas de FICO, Nacho González y Rachael Hadaway, demostraron la viabilidad operativa de estos entornos mediante simulaciones de negociación automatizada en tiempo real. El primer ejercicio práctico documentó la solicitud de un crédito automotriz para una cliente con perfil financiero destacado. El agente de la usuaria estructuró una petición formal y negoció de manera directa con los agentes institucionales del banco, logrando la eliminación de una comisión de apertura de USD $250 en un lapso de 6.1 segundos.

Este nivel de respuesta inmediata se fundamenta en herramientas como Dynamic Profiles, un motor analítico que recopila información en tiempo real para estructurar el perfil del consumidor. El sistema procesa los datos analíticos de identidad y necesidades de manera continua, permitiendo una hiperpersonalización inmediata adaptada tanto para gestores humanos como para asistentes virtuales.

Optimización y gestión de carteras de crédito corporativas

La integración de la IA agentiva también transforma radicalmente la administración interna de los portafolios financieros. En el modelo operativo tradicional, los directivos de crédito identifican las pérdidas de participación de mercado frente a la competencia durante las reuniones mensuales de revisión de datos, cuando el impacto comercial ya aconteció. Con el uso de sistemas inteligentes coordinados, las fases de detección y corrección se automatizan:

- Monitoreo de rendimiento: Un agente especializado detecta disminuciones inusuales en los saldos promedio de segmentos específicos del portafolio en tiempo real.

- Propuesta de cambios: Un segundo sistema diagnostica las causas del comportamiento del mercado y diseña experimentos controlados para determinar el nivel de incentivo óptimo requerido para revertir la tendencia.

- Ciclo de vida y cumplimiento: Un agente supervisor verifica que el experimento cumpla con las políticas de riesgo y gobernanza de la institución para habilitar su implementación inmediata.

Bajo este esquema operativo, la intervención del ejecutivo humano se reduce a la revisión final, validación y ajuste de la estrategia. La ventaja competitiva de las instituciones financieras en esta nueva era no dependerá de la simple adopción de herramientas digitales, sino de la capacidad de sus plataformas para responder a peticiones automatizadas en ciclos medidos en segundos.

Equipo Editorial Neurona Digital

{kind=link}