Claves para prestar un mejor servicio al cliente y a los empleados

julio 1, 2022

La nueva cara de la ciberseguridad, ante el escenario mundial post COVID

julio 4, 2022

Ricardo Ribeiro, director de Plataforma, FICO América Latina y Caribe

El fraude de solicitudes siempre ha sido un problema para los acreedores. Durante años, otros sectores que necesitan datos personales para configurar cuentas y brindar acceso a los servicios han sido blanco de los delincuentes. Los contratos de seguros, servicios públicos y teléfonos móviles también son blanco del fraude de solicitudes. Esta tendencia ha aumentado considerablemente, ya que la pandemia aceleró la transformación digital de las organizaciones que aún no estaban listas.

En los últimos años, se ha observado una enorme demanda de integración digital y expectativas mucho más grandes de los consumidores para un acceso instantáneo a nuevos créditos y servicios. En estos tiempos, los ganadores y los perdedores se han diferenciado por la velocidad y facilidad en la experiencia del proceso de solicitud que han tenido sus clientes. Una parte importante de esos clientes estuvo (y sigue estando) dispuesta a cambiar de compañía para recibir una mejor experiencia digital. A lo largo del 2021 la optimización de la experiencia del cliente fué la prioridad en las agendas de las organizaciones.

Para los defraudadores, este cambio repentino y rápido a lo digital y el foco intenso en la experiencia del cliente les ha abierto puertas. El fraude de solicitudes se elevó durante la pandemia y continúa aumentando en la actualidad. Las tecnologías evolutivas (bots, infraestructura en la nube y máquinas virtuales) han permitido a los delincuentes presentar solicitudes fraudulentas a escala en diferentes organizaciones.

En la mayoría de los casos, los controles de fraude siguen sin aplicarse en esa etapa de solicitud. En zonas como el Reino Unido y partes de Europa, donde hay algunas disposiciones vigentes, el procesamiento de solicitudes incluye reglas, datos del buró de crédito y procesamiento en lotes. Sin embargo, está evolucionado rápidamente. Por lo tanto, la manera en que antes se combatía el fraude en la etapa de la solicitud también necesita evolucionar.

Las tendencias que impulsan el alza en solicitudes fraudulentas

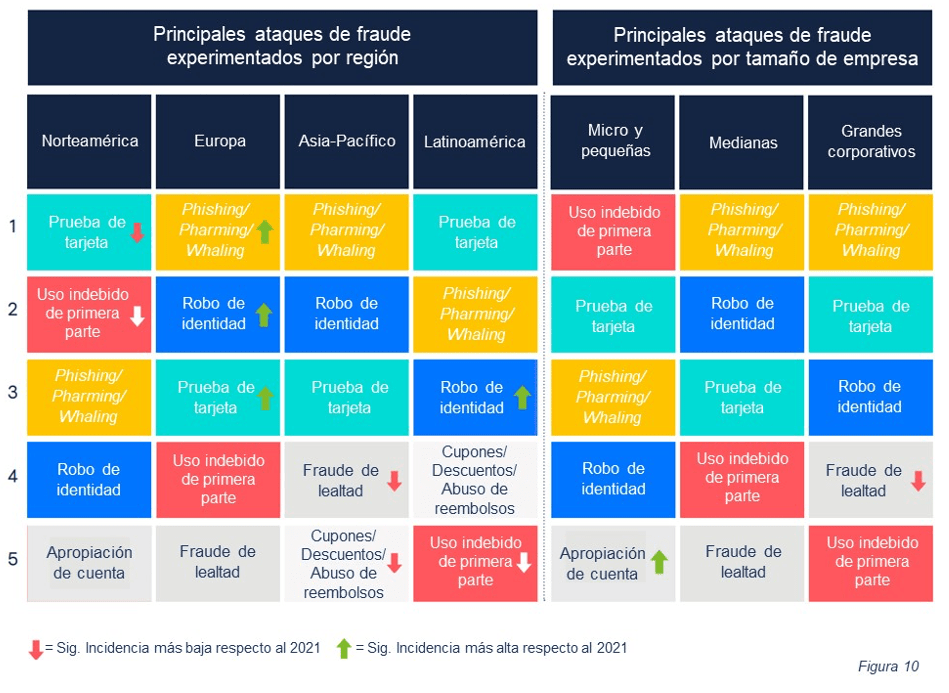

El robo de identidad es uno de los motivos clave de los mayores niveles de fraude de solicitudes. Sigue siendo uno de los tres principales ataques de fraude junto con el phishing y la prueba de tarjeta. En LATAM específicamente, las organizaciones han observado un alza importante en robo de identidad en el último año. A nivel global, se espera que la causa de las pérdidas por fraude por pagos en línea alcance los USD $206,000 millones para el 2025.

Otro fenómeno de rápido surgimiento que las organizaciones de servicios financieros afirman que es aún más difícil de identificar y solucionar que el robo de identidad es el fraude sintético. Este tipo de estafa está creando una nueva ola de redes de fraude que fabrican miles de identidades para solicitar cuentas nuevas o líneas de crédito con el fin de utilizarlas para robar o transferir dinero antes de iniciar otra clase de fraudes. La amenaza del fraude de identidad sintética se amplifica porque el número de identidades que pueden crearse es prácticamente ilimitado y no existe una persona real que sea dueña de la identidad para reconocer y reportar el abuso.

El fraude de primera parte (en el cual personas reales exageran la información personal para acceder a nuevas y mayores líneas de crédito) también se ha elevado debido a los problemas financieros. El año pasado, este tipo de ataque de fraude fue el quinto más grande en LATAM.

(La siguiente tabla es del Informe de encuesta global de fraude y pagos 2022)

Comprensiblemente, con el incremento en el costo de vida, muchos hogares están luchando con los pagos, mientras que las organizaciones se están preparando para niveles más altos de incumplimiento de pago, pero ¿cuántos de estos provendrán de hogares reales que se esfuerzan por pagar versus identidades robadas o fabricadas? Una cantidad sustancial de fraude se oculta en las pérdidas por deudas incobrables de una organización. Algunas estimaciones colocan el fraude entre 5% y 20% de deuda incobrable, pero en los casos en los que no se ha realizado ningún pago, podría ascender hasta el 50%.

Los indicios de fraude sean de primera parte o de terceros, pueden y deben detectarse en las primeras etapas. Sin embargo, las revisiones de fraude se inician casi al final del ciclo, lo que genera niveles altos de incumplimiento del primer pago.

Los defraudadores ahora atacan otros sectores

Aunque el sector de servicios financieros es, y sigue siendo, un blanco clave de los defraudadores, ningún sector es inmune al fraude. El entorno actual significa que cada sector es víctima de ataques, con las telecomunicaciones en el primer lugar. El alto costo de los smartphones hace que sean tan valiosos para los defraudadores como los préstamos y las tarjetas de crédito. A lo largo de los últimos 20 años, el costo de los teléfonos móviles sofisticados ha aumentado en 490%; algunos smartphones premium actualmente cuestan más que el salario mensual promedio de un consumidor.

Las compañías de telecomunicaciones se han convertido en un blanco clave del fraude de solicitudes, con niveles sumamente altos de fraude de incumplimiento de primer pago, donde las personas solicitan contratos de teléfonos móviles y luego desaparecen con los teléfonos antes de realizar el primer pago. El fraude de suscripción ahora es el principal tipo de fraude a nivel mundial dentro del sector de telecomunicaciones.

En el 2021, las pérdidas totales por fraude en este sector alcanzaron el 2.22% de sus ingresos globales (USD $1.8 trillones), lo que se estima asciende a unos USD $39.89 mil millones. Sin embargo, debido a que una parte importante del fraude se clasifica incorrectamente como deuda en este sector, las pérdidas por fraude posiblemente son mucho más altas.

Para agravar la situación, los equipos de ventas reciben incentivos por asegurar el contrato, no así por verificar que la solicitud sea auténtica. Salvo que las revisiones de fraude se realicen de forma sistémica y se conviertan en una parte vital del proceso de tramitación, este sector nunca resolverá el problema. Sin embargo, ya se están realizando cambios —algunos de los proveedores de telecomunicaciones más innovadores están buscando soluciones para combatir el fraude en la etapa de la solicitud—. Esperamos ver ciertos cambios en la manera en que el fraude se gestiona en las compañías de telecomunicaciones.

El factor de fricción con el cliente

Las organizaciones desean alcanzar un equilibrio entre adquirir el mayor número posible de clientes legítimos y mantener fuera a los defraudadores. La inquietud es que demasiadas revisiones evidentes podrían ocasionar que los consumidores abandonen el proceso.

Sin embargo, las revisiones de fraude requieren mucha de la misma información personal que se necesita para llenar una solicitud, de modo que pueden, y deben, integrarse dentro de todo el proceso de emisión. Si se convirtieran en parte del mismo flujo de trabajo que gestiona las revisiones de crédito, las organizaciones brindarían a sus clientes una mejor experiencia, ya que sólo requerirían pasar por el proceso una sola vez. Además, los controles de fraude en la etapa de la solicitud pueden emitir alertas a las organizaciones como “circunstancias sospechosas” en lugar de “fraude confirmado”, lo que les permitiría ajustar sus ofertas de forma más apropiada; por ejemplo, conceder acceso a una cuenta, pero no a un sobregiro. Más clientes se pueden integrar sin demoras y sin que la organización se sobreexponga.

La solución correcta

Mucho fraude pasa desapercibido porque muchas organizaciones no tienen una solución eficaz que busque el fraude en la etapa de la solicitud. Aquellos que sí cuentan con una solución, por lo general la tienen desconectada de los sistemas que se utilizan para la tramitación y la gestión de clientes. Los datos valiosos para tomar una decisión de fraude se encuentran en silos en el sistema de tramitación y viceversa. Eso significa que los clientes enfrentan la molestia de tener que proporcionar la misma información varias veces o que la toma de decisiones está mal informada.

Con el fraude evolucionando a paso tan acelerado, las soluciones antifraude deben ser flexibles y ágiles para mantenerse al día. Entre más fuentes de datos puedan unificarse, más información se puede tener, ya sean fuentes de datos internas o externas. Las soluciones antifraude eficaces ya no pueden atarse a un solo proveedor de datos y deben funcionar en tiempo real.

FICO Platform, por ejemplo, elimina los silos de datos y brinda interoperabilidad en múltiples casos de uso. Debido a que está basada en componentes, las mismas capacidades que gestionan un caso de uso de fraude se pueden también utilizar para gestionar las aperturas de cuentas de los clientes. Los datos, ya sean internos o de proveedores terceros, pueden accederse en todos los casos de uso para tomar decisiones más informadas y centradas en el cliente. Asimismo, proporciona a las organizaciones perspectivas sin precedentes sobre las necesidades inmediatas y futuras de los clientes. Eso es lo que permitirá a las organizaciones minimizar la fricción con el cliente y detectar solicitudes sospechosas sin interrumpir la experiencia del cliente.

Las pérdidas por fraudes están aumentando y muchas se están clasificando erróneamente como deudas incobrables. Es momento de cerrar la puerta al fraude de solicitudes.

Equipo Editorial Neurona Digital

{kind=link}