La industria lechera contraataca

enero 23, 2026

El 90% de los huesos se forma antes de los 18 años

enero 23, 2026FICO alerta (Parte 2): Fraude de pagos y de identidad sintética amenazan a la banca

Por Debbie Cobb, Vicepresidenta de Gestión de Productos en FICO

El fraude se encuentra en evolución permanente. Lo que ayer funcionaba como medida de seguridad, hoy puede ser obsoleto ante defraudadores que explotan tecnologías como la IA generativa.

En esta segunda entrega, examinamos los tipos de fraude consolidados y emergentes, así como las soluciones necesarias para blindar los entornos financieros.

1. Fraude en Pagos: El costo de la inmediatez

Este tipo implica el acceso no autorizado a instrumentos de pago. Entre sus variantes más peligrosas destacan:

- Fraude de Pago Autorizado (APP): Conocido como “estafa”, ocurre cuando se engaña a la víctima para que autorice una transferencia. Las pérdidas globales por este delito se estimaron en USD $1 billón en 2024.

- Toma de control (ATO): El criminal roba credenciales (vía phishing o malware) para adueñarse de una cuenta y realizar compras no autorizadas.

- Fraude de Billeteras Digitales: Se cargan credenciales robadas en wallets móviles para realizar compras rápidas.

2. Fraude de Solicitudes: Identidades falsas

Ocurre cuando se usa información falsa para obtener productos financieros, generando pérdidas directas a la institución.

- Identidad Sintética: Un esquema sofisticado que mezcla datos reales (ej. número de seguridad social) con falsos (nombre y fecha de nacimiento). Se usa para crear historial crediticio y cometer un Bust out (agotar el crédito y desaparecer).

- Fraude de primera persona: Clientes legítimos que usan el crédito normalmente para generar confianza y luego desaparecen con los fondos prestados.

La solución: Análisis Conductual Contextual

Para combatir esto, el análisis conductual utiliza Machine Learning para anticipar comportamientos. Se crean perfiles que se actualizan en tiempo real con cada transacción.

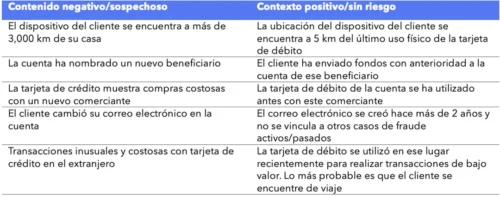

La siguiente tabla muestra cómo el contexto diferencia una alerta real de un falso positivo:

La detección de fraude exige un análisis contextual minucioso de las transacciones y las anomalías para detener el fraude y reducir los falsos positivos.

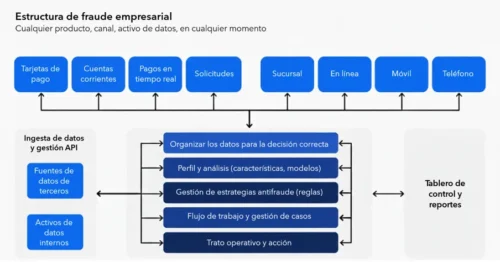

Gestión centralizada del riesgo

La estrategia de FICO elimina los silos tecnológicos, permitiendo que el fraude se identifique en cualquier punto del ciclo de vida del cliente, desde la solicitud hasta la transacción.

Este enfoque integral ha posicionado a FICO como líder en la categoría de soluciones contra el fraude empresarial, según el reporte 2025 de Chartis Research.

Chartis Vendor Spotlight: Soluciones contra el fraude empresarial y de pago

Vale la pena invertir tiempo en seleccionar la solución correcta. Una detección precisa no solo reduce pérdidas, sino que aumenta la confianza y la eficiencia del negocio.

Equipo Editorial Neurona Digital

{kind=link}