Las 4 tendencias tecnológicas para el éxito de las empresas mexicanas

abril 25, 2024Siemens celebra los 130 años de presencia en México desde Hannover Messe

abril 25, 2024Tres formas en que los bancos mexicanos pueden detener el fraude a través de la comunicación con el cliente

A medida que el fraude bancario aumenta y más clientes caen víctimas de las estafas, los bancos en México necesitan mejorar la protección contra el fraude, pero sin dañar la experiencia del cliente.

Por Sarah Rutherford, directora Senior del Portafolio de Marketing en FICO

De acuerdo con los datos del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), durante los primeros cinco meses de 2023 hubo un total de 45 mil 308 actos de fraude en México. Asimismo, entre 2020 y 2022, se evidenció un incremento de 30 mil casos, elevando la cifra total de 73 mil 583 a 103 mil 940 en un periodo de tres años. Este incremento abarcó diferentes tipos de fraudes, tales como fraude de cajero automático, fraude con tarjeta de crédito y fraude en transferencias bancarias. Los bancos mexicanos están prestando atención y han implementado acciones positivas para compartir datos y atacar el fraude a través de prevención del fraude. Sin embargo, el veloz incremento en pérdidas por fraude significa que hay mucho más que los bancos pueden hacer para protegerse a sí mismos y a sus clientes.

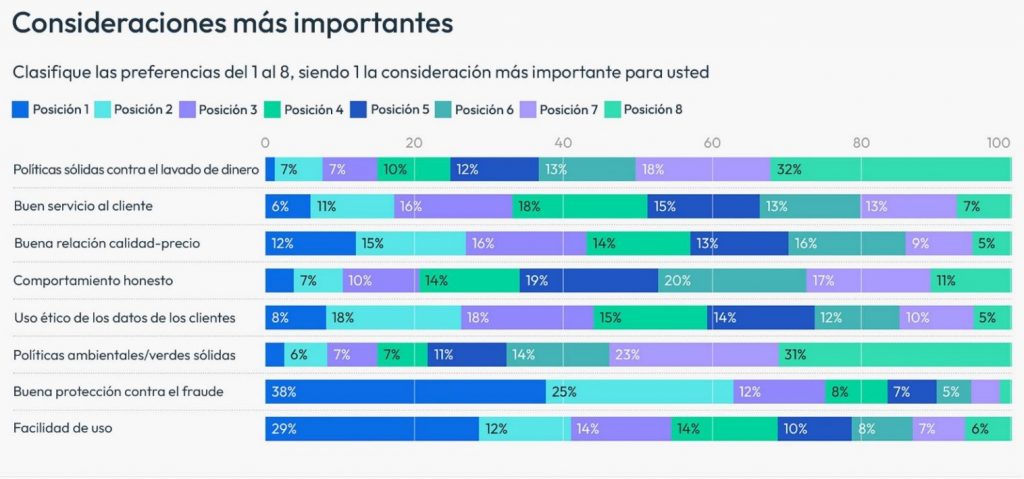

Independientemente de los tipos de fraudes que enfrentan los bancos, comparten un elemento fundamental: el cliente. Ya sea a través de educación, mejores procesos o mejores interacciones, colocar a los clientes en el centro de la prevención de fraude es vital -e importante para ellos-. Una encuesta conducida por FICO en diciembre de 2023 encontró que contar con una buena protección contra fraude fue un factor decisivo para los mexicanos al momento de elegir una nueva cuenta bancaria. El 38 % afirmó que fue su principal consideración y el 75 % la seleccionó dentro de su top tres de consideraciones más importantes.

Los bancos que se perciben como incapaces de proteger a los clientes no sólo enfrentan pérdidas por fraude, sino que también tienen dificultades para atraer y retener clientes. Mientras que los clientes desean una excelente protección contra fraude, ésta no puede ofrecerse a costa de la experiencia del cliente. Nuestra encuesta reveló que el 54 % de los usuarios en México indicó que es más probable que abra una cuenta financiera digital más de lo que lo señalaban hace un año, aunque el 67 % espera demorar menos de 30 minutos para abrirla.

Comunicarse con los clientes siempre ha sido una competencia central para los bancos, pero en el contexto del fraude, ¿por qué es tan importante?

1. La comunicación ayuda a evitar más fraude

La comunicación con el cliente que está fuertemente integrada en el proceso de prevención de fraudes, puede contribuir de manera significativa a evitar el fraude. Básicamente, puedes reclutar a tu cliente para ser parte de tu departamento de fraudes. La intervención rápida cuando hay sospecha de fraude puede ayudar a confirmarlo y detener una transacción, pero esta comunicación debe entregarse para que el cliente responda. No a todos los clientes les gustan, ni tienen acceso a los mismos canales de comunicación, por lo que una solución antifraude que pueda adaptarse a las preferencias y necesidades del cliente es vital. En FICO hemos visto muchas situaciones donde las estrategias de comunicación flexibles, bidireccionales y multicanal han predominado en la prevención de fraudes.

- En una situación de fraude con tarjeta donde las transacciones parecen sospechosas, contactar al titular de la tarjeta tan pronto como sea posible es crucial para determinar si la actividad de la tarjeta es legítima o si se debe al robo de la tarjeta o a la apropiación de la cuenta. La capacidad de automatizar este proceso para contactar a los clientes de inmediato a través del canal de su elección, así como para repetir los intentos de contacto hasta lograr comunicarse con éxito, acelera la confirmación de un fraude. La tarjeta puede entonces bloquearse y volver a expedirse antes de que ocurran transacciones fraudulentas adicionales.

- Cuando se envía dinero por medio de aplicaciones P2P o banca en línea, existe un creciente riesgo de estafas o fraudes de pagos autorizados. Cuando las personas han sido engañadas para enviar dinero a un estafador debido, por ejemplo, a un romance, suplantación de identidad bancaria o estafa de inversión; la intervención es fundamental para romper el proceso del estafador. Comúnmente, los bancos y las aplicaciones confían en mensajes “emergentes” de advertencia de riesgo de estafa, pero estos mensajes son tan generales y ubicuos que no llaman la atención y se ignoran fácilmente.

Hemos observado un éxito considerable cuando los bancos utilizan capacidades de comunicación para enviar a los clientes mensajes relevantes que estén personalizados para el cliente y para la posible transacción de la estafa. Al enviar varios mensajes específicos, los bancos observan que sus clientes por lo general detienen la transacción o solicitan hablar con el especialista en estafas del banco. Incluso si un cliente ignora los mensajes iniciales, cuando el tercer o cuarto mensaje se presenta y se redacta de forma adecuada, interrumpe el engaño del estafador y alerta con éxito al cliente.

2. La comunicación mejora la experiencia del cliente

Sin duda, los clientes desean una buena protección contra fraude; sin embargo, la esperan recibir sin que implique un esfuerzo adicional o una mala experiencia. Cuando no se aplican buenos protocolos de comunicación con el cliente, surgen dos problemas:

- La gestión de falsos positivos se convierte en una mala experiencia. Existe una amplia escala de grises entre el fraude evidente y el no fraude evidente. Si bien el análisis de fraude y el monitoreo de transacciones eficaces pueden reducir el número de casos dudosos, siempre habrá incidentes que requieran una mayor investigación. En muchos de estos casos, un cliente intenta llevar a cabo una transacción o solicitar una cuenta de manera legítima. Por lo general, para determinar si se trata de un fraude, se requiere más información del cliente. Al utilizar capacidades de comunicación integradas en la gestión de casos, la comunicación con el cliente puede automatizarse y las respuestas pueden gestionarse para una resolución de casos más rápida y menos disruptiva.

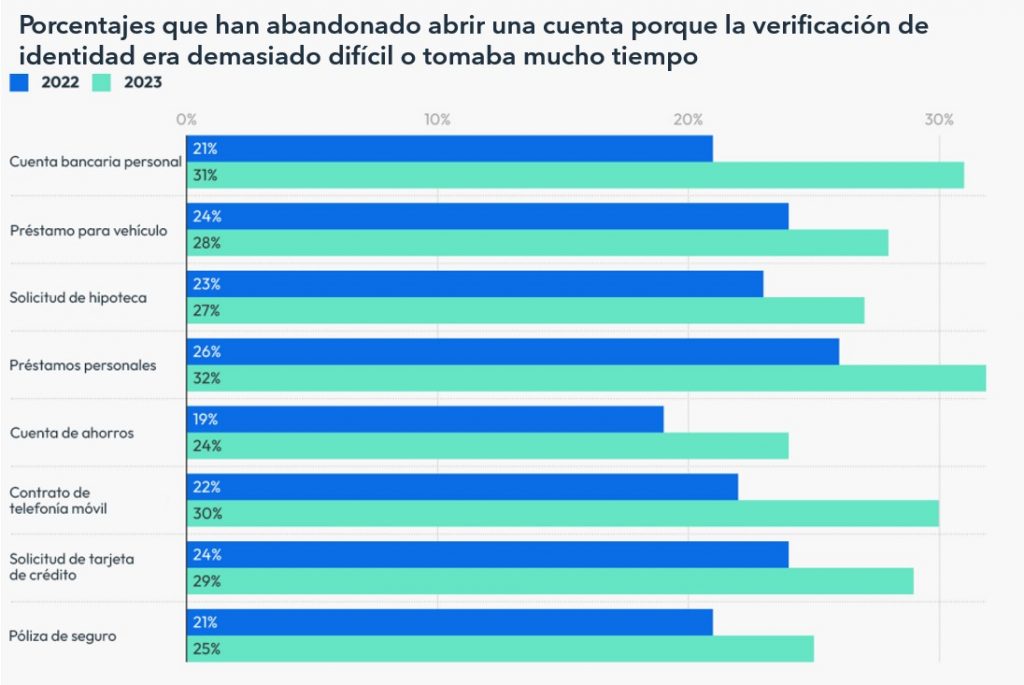

- Los procesos necesarios para la prevención de fraudes arruinan la experiencia de cliente. Cuando ocurren transacciones o se incorporan nuevos clientes, la prevención de fraude es esencial, pero en muchos casos, el cliente debe demostrar su identidad para evitar el fraude. Interrumpir la experiencia del cliente con verificaciones largas, intrusivas y difíciles de responder provoca que los clientes dejen de usar sus cuentas o abandonen la apertura de nuevas cuentas. La encuesta de FICO muestra que hasta un 31% de los mexicanos entrevistados dicen haber abandonado la apertura de una cuenta debido a revisiones difíciles que consumen mucho tiempo.

Si se utilizan capacidades de comunicación para informar a los clientes qué se necesita y por qué, así como para recopilar la información necesaria y responder a las preguntas, puede minimizarse la inconveniencia de las revisiones de fraude.

3. La comunicación mejora la eficiencia operativa y reduce los costos

Gestionar el proceso de resolución de fraudes puede ser largo y complejo, especialmente cuando un cliente realiza una reclamación de reembolso. Contar con un representante que responda a cada una de las numerosas interacciones con los clientes consume tiempo y es costoso. Sin embargo, un enfoque de comunicaciones omnicanal basado en el autoservicio e integrado en la estrategia de reclamos por fraude puede ayudar a reducir los gastos operativos.

En un caso de fraude tradicional, cada etapa del ciclo de reclamaciones por fraude, desde el inicio del caso hasta llenar los formularios, adjuntar información adicional, enviar esa información de regreso al sistema de la institución financiera y las comunicaciones de seguimiento, requiere ingreso manual por parte de los equipos de prevención de fraudes o gestión de clientes. Con la tecnología adecuada, todos esos procesos pueden automatizarse. Además, no es necesario el costoso y molesto envío por mensajería de formularios y cartas, ya que los clientes ahora pueden recibir actualizaciones de estado durante todo el proceso. Esto no sólo les brinda tranquilidad, sino que también elimina su propensión a querer hablar con un representante. Evitar las llamadas entrantes es clave para lograr ahorros considerables en su organización.

Equipo Editorial Neurona Digital

{kind=link}