Las redes sociales influyen en las compras navideñas de más de la mitad de los internautas latinoamericanos

diciembre 6, 2023

Comex demuestra su compromiso con la equidad de género tras resultados de evaluación de impacto social del programa “México Bien Hecho”

diciembre 6, 2023

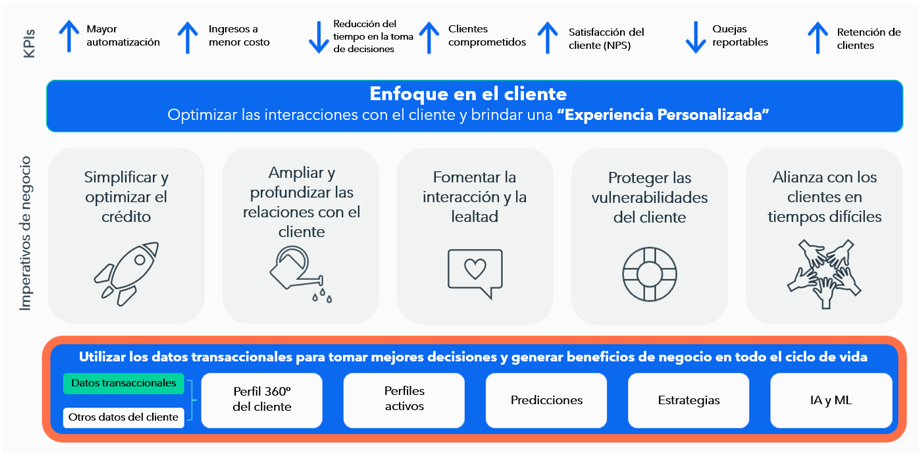

La analítica transaccional puede mejorar la puntuación crediticia, optimizar las relaciones con el cliente y reducir los costos de cobranza.

Por Gautam Mehta, Director de Analítica en FICO

La analítica transaccional es una herramienta potente que está definiendo a la industria bancaria. Hoy, nos adentraremos en las aplicaciones prácticas de la analítica transaccional en la banca y cómo puede revolucionar la toma de decisiones a lo largo del ciclo de vida del crédito.

Originación – Decir “SÍ” a más clientes con una oferta mejorada y más adecuada.

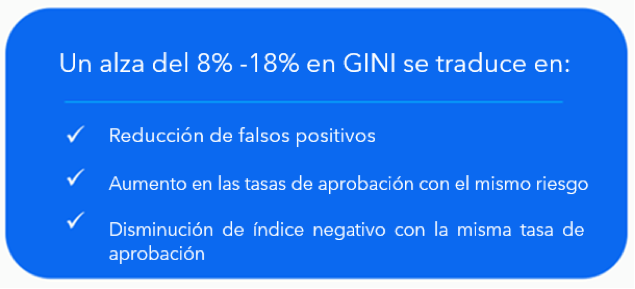

Con base en nuestra amplia experiencia en la ejecución de numerosos proyectos de analítica transaccional, hemos observado que las estructuras de puntuación crediticia impulsadas por los datos transaccionales proporcionan un aumento sustancial en los puntajes GINI, que varían del 8% al 18%, dependiendo del segmento poblacional.

El coeficiente GINI mide la precisión de un modelo de evaluación de riesgo crediticio al seleccionar clientes de alto riesgo y clientes de bajo riesgo. Un coeficiente GINI más alto indica un modelo de riesgo crediticio más eficaz, lo que permite a los bancos personalizar la atención y las decisiones según el nivel de riesgo del cliente.

El análisis transaccional también proporciona la capacidad de puntuar a los clientes que solicitan un crédito por primera vez, a fin de brindar mejores ofertas a los clientes e incorporarlos con mayor rapidez.

Un modelo de puntuación crediticia más preciso produce tasas de aprobación más altas sin incrementar el riesgo. Esto significa que los bancos pueden aprobar más préstamos para los clientes. La ventaja se extiende también a la capacidad de puntuación.

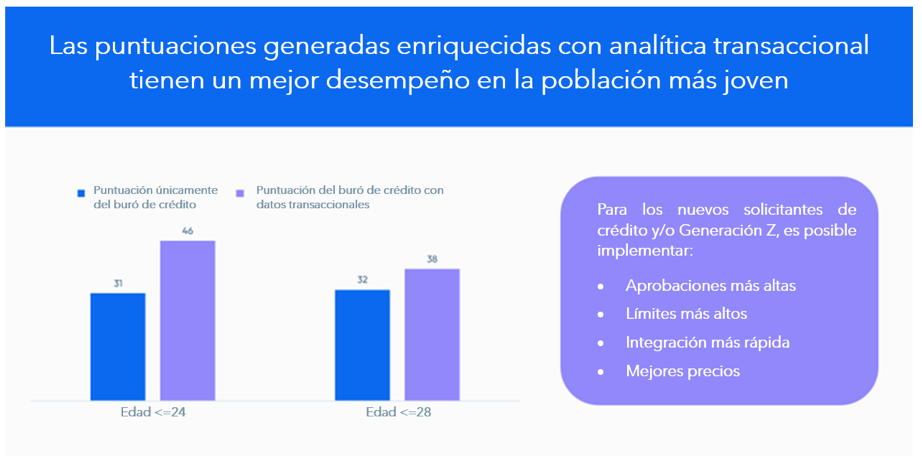

Muchos clientes que no figuran o tienen una representación mínima en los registros del buró de crédito ahora pueden obtener una puntuación crediticia, lo que posibilita una evaluación de riesgo crediticio. Además, las puntuaciones crediticias derivadas de los datos transaccionales superan a aquellas basadas únicamente en los datos del buró de crédito, particularmente en el caso de los clientes jóvenes.

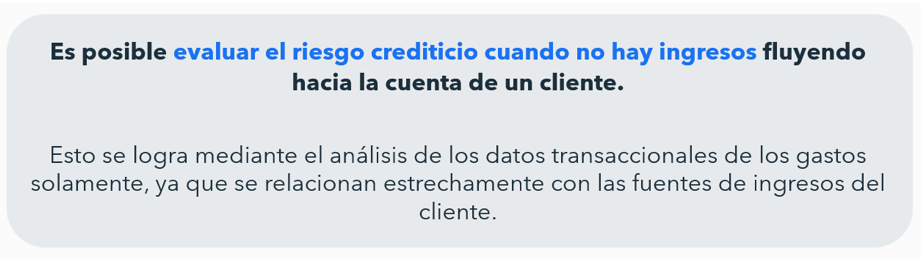

Además, las cuentas bancarias sin evidencia verificada de ingresos, pero con registros de gastos completos, pueden seguir utilizándose para predecir los resultados y generar una puntuación crediticia robusta.

Esto se debe a que el comportamiento de gasto de un cliente está estrechamente vinculado a sus ingresos, y cualquier cambio en los ingresos se refleja en sus gastos. Esto es especialmente relevante cuando los empleadores no pueden depositar los ingresos directamente en las cuentas de sus empleados, de modo que los empleados depositan sus ganancias por sí mismos para disponer de gasto digital a través de banca en línea o pagos con teléfono inteligente.

Formar relaciones más profundas con los clientes y mejorar la lealtad del cliente

Los datos transaccionales proporcionan información detallada sobre el comportamiento del cliente, lo que permite diferenciar mejor a los clientes y brindar ofertas sumamente personalizadas que fomentan relaciones más sólidas con los clientes. Por ejemplo, los datos transaccionales, cuando se integran en estrategias de venta cruzada, pueden ofrecer análisis para diferenciar los tipos de clientes.

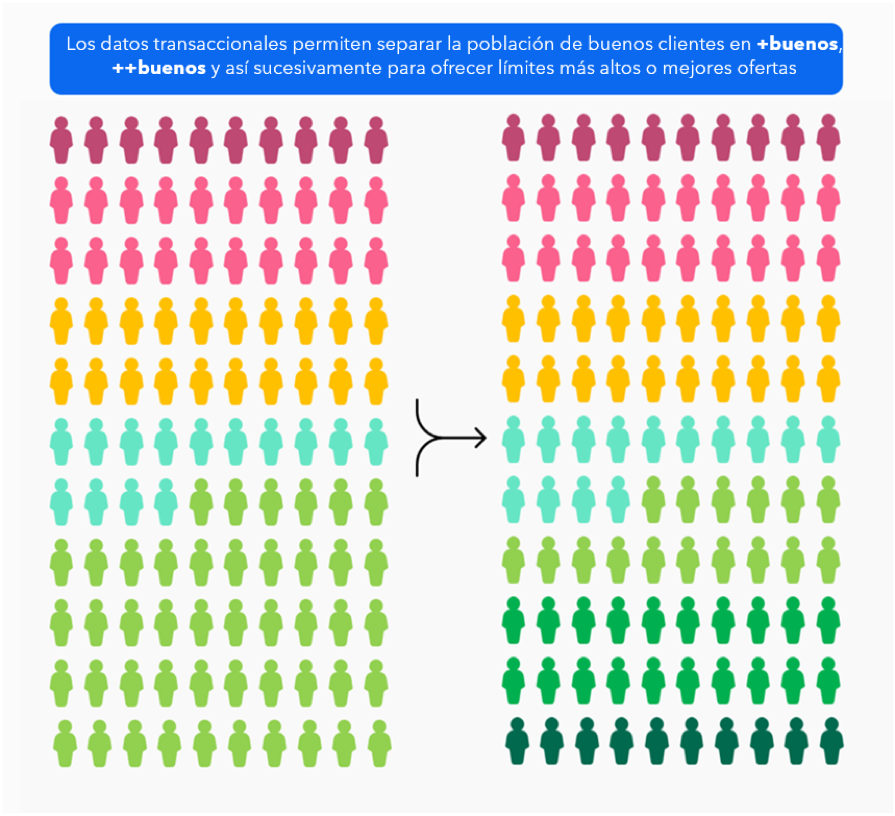

Distinguir entre buenos clientes, que conforman la mayoría, y personalizar las ofertas diferenciadas utilizando elementos de datos tradicionales puede ser complicado. Sin embargo, los datos transaccionales permiten llevar a cabo esta diferenciación, lo que mejora la experiencia del cliente, disminuye la rotación y promueve una mayor lealtad. En nuestra experiencia, hemos identificado un segmento distinto que comprende entre el 8% y el 13% de la población de buenos clientes, que anteriormente era difícil de identificar. Esto ha permitido implementar ofertas más personalizadas y mejorar los procesos del cliente para este grupo específico.

Proteger las vulnerabilidades del cliente y reducir el costo de la cobranza

Gracias a la naturaleza en tiempo real de los datos transaccionales, los bancos pueden monitorear proactivamente a los clientes, lo que permite intervenir en caso de que surja algún problema con el perfil del cliente.

Hemos observado en múltiples escenarios que las puntuaciones de cliente basadas en datos transaccionales pueden detectar problemas en los perfiles al menos 40 días antes de que los clientes se vuelvan morosos. Esto brinda a los bancos la oportunidad de intervenir y ayudar a los clientes mucho antes, lo que mejora la experiencia del cliente y conduce a una puntación más alta para el banco de los programas de experiencia del cliente (NPS, por sus siglas en inglés).

Los datos transaccionales también optimizan las operaciones de cobranza al ofrecer una mejor segmentación de clientes, lo que genera procesos de cobranza más personalizados y eficientes.

![]()

Como ya lo mencionamos, la analítica transaccional basada en inteligencia artificial es una herramienta potente en la misión de la industria bancaria de atender a los segmentos de mercado no bancarizados y poco bancarizados. Al tomar decisiones de crédito más informadas, incorporar a los clientes con mayor rapidez, ofrecer servicios hiperpersonalizados, establecer precios con confianza y asignar montos óptimos de préstamos, la analítica transaccional tiene el potencial de transformar el panorama bancario.

A través de estrategias eficaces de análisis transaccional, la era de las soluciones bancarias genéricas está dando paso rápidamente a servicios hiperpersonalizados impulsados por un conocimiento profundo de los hábitos de gasto, patrones de ingresos y objetivos financieros de cada cliente. Este conocimiento permite a los bancos ofrecer soluciones financieras personalizadas y aplicaciones relevantes, lo que finalmente conduce a mejores resultados para el cliente a lo largo de su ciclo de vida.

La analítica transaccional de FICO está impulsada por FICO Platform, que integra nuestro modelo propietario, en el cual utilizamos tecnología patentada de generación de características y un enfoque multimodal. Se basa en el mismo diseño de plan que la mayoría de los proyectos de puntuación de nivel industrial de FICO.

Los análisis transaccionales impulsados por FICO Platform son flexibles y modulares, lo que significa que pueden liberarse, personalizarse o reutilizarse para aplicaciones o casos de uso nuevos con modificaciones mínimas.

Con esta estructura de alta calidad, las instituciones financieras obtienen una plataforma de decisiones centralizada que genera perspectivas accionables a partir de los datos transaccionales y analiza e integra de manera óptima la información en las decisiones de préstamos a lo largo de todo el ciclo de vida del cliente.

Equipo Editorial Neurona Digital

{kind=link}